27

2026-03

中国与尼日利亚签署共同发展经济伙伴关系框架协定

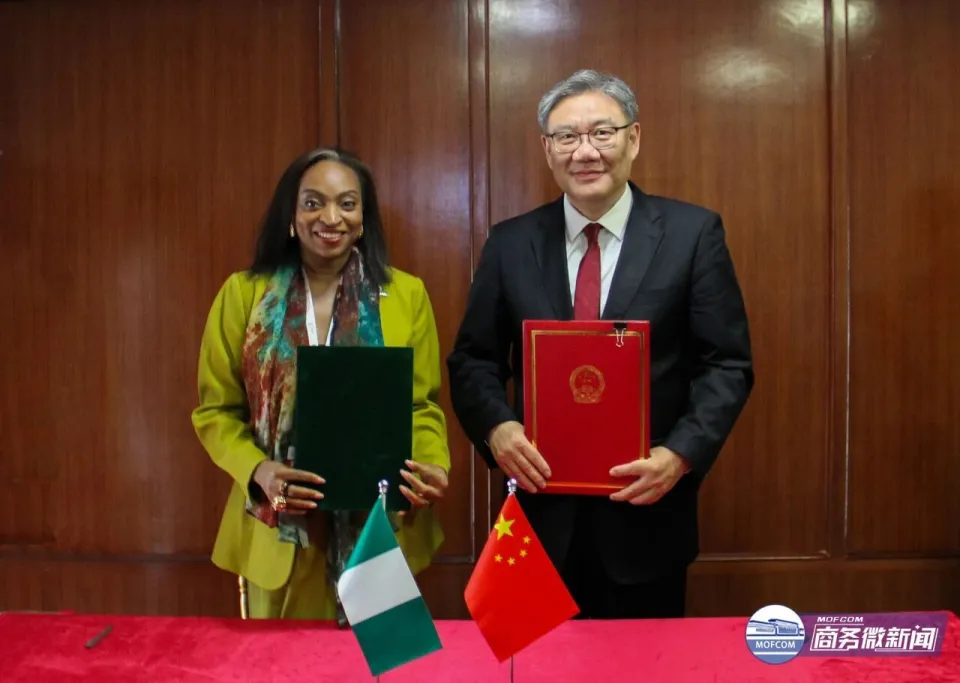

3月26日,在世贸组织第14届部长级会议期间,商务部部长王文涛与尼日利亚工业、贸易和投资部部长奥杜沃莱签署《中华人民共和国政府和尼日利亚联邦共和国政府共同发展经济伙伴关系框架协定》(以下简称《框架协定》)。这是中国与第34个非洲国家签署的框架协定。 《框架协定》规定,双方将共同促进尼日利亚国家制造业发展和农业转型升级,提高全球市场竞争力,助力其更好融入全球经济,并将在货物和服务贸易自由化便利化、加强绿色发展合作、投资和数字贸易等领域开展谈判。商签《框架协定》是落实党的二十届四中全会精神和中非合作论坛北京峰会成果的重要举措,是中尼双边经贸合作的又一重要成果,有助于为中尼贸易投资建立长期、稳定、可预期的制度保障。来源:商务新闻办公室

27

2026-03

中国与肯尼亚签署《关于共同发展经济伙伴关系协定早期收获的安排》

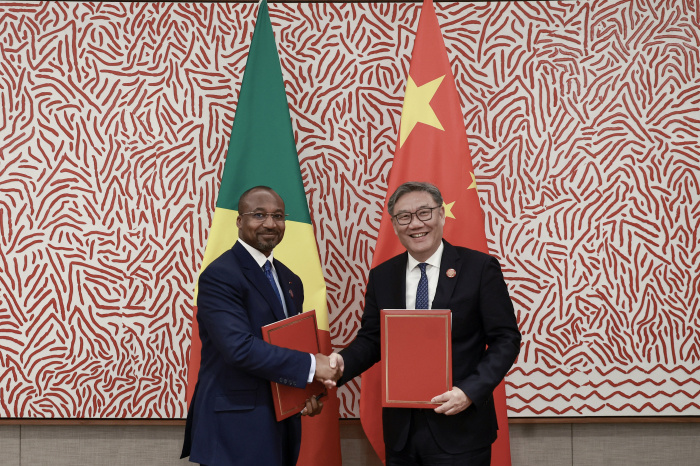

2026年3月24日,中国商务部部长王文涛与肯尼亚投资、贸易和工业部部长金扬朱共同签署《中华人民共和国政府和肯尼亚共和国政府关于共同发展经济伙伴关系协定早期收获的安排》(以下简称“早收安排”)。 签署早收安排是落实习近平主席对外宣布的零关税举措的重要成果,是我扩大自主开放的具体行动,也是推动中非合作论坛北京峰会成果落地、服务构筑新时代中肯命运共同体的重要举措,开启了中肯合作新篇章。 肯尼亚是继刚果(布)后,第二个与中国签署早收安排的非洲国家。根据早收安排,中方将对肯方实施100%税目产品零关税,肯方也将进一步对中方开放市场。未来,中方将继续推进与更多非洲国家商签共同发展经济伙伴关系协定,落实对非洲建交国100%税目产品零关税举措,为中非贸易和投资合作提供长期、稳定、可预期的制度保障。

24

2026-03

《区域全面经济伙伴关系协定》(RCEP)联委会第十二次会议及中国—新西兰自贸协定服务贸易负面清单第二轮线下谈判在惠灵顿举行

3月16—18日,《区域全面经济伙伴关系协定》(RCEP)联委会第十二次会议、中国—新西兰自贸协定服务贸易负面清单第二轮线下谈判在新西兰惠灵顿举行。 RCEP与会各方就继续全面有效实施协定、加快推进协定扩员、完善RCEP机制建设、做好协定全面审议有关工作等议题深入交换意见。 中新自贸协定服务贸易负面清单谈判中,双方就服务贸易章节文本和负面清单等开展深入磋商,取得积极进展。来源:商务部新闻办公室